¿Qué es el recurso de revisión en el derecho tributario?

En el ámbito del derecho tributario, el recurso de revisión es un mecanismo legal que permite a los contribuyentes impugnar la resolución de un procedimiento tributario ya concluido. A través de este recurso, el contribuyente puede solicitar la revisión de la resolución tributaria ante la autoridad fiscal, con el fin de que se corrijan errores o se aclaren situaciones que afecten sus derechos e intereses.

El recurso de revisión se encuentra regulado en la Ley General de Procedimiento Administrativo y en la Ley del Impuesto sobre la Renta, y es una herramienta fundamental para la defensa de los contribuyentes frente a las actuaciones de la Administración tributaria.

¿Qué es el recurso de revisión en el derecho tributario?

El recurso de revisión en el derecho tributario es un mecanismo legal que permite a los contribuyentes impugnar la resolución de un procedimiento tributario ya concluido. Este recurso se presenta ante la autoridad fiscal y tiene como finalidad corregir errores o aclarar situaciones que afecten los derechos e intereses del contribuyente.

¿Cuándo se puede interponer un recurso de revisión?

El recurso de revisión se puede interponer en los siguientes casos:

- Cuando la resolución sea contraria a derecho o contenga errores o vicios que afecten la defensa del contribuyente.

- Cuando se haya presentado una prueba o hecho relevante que no fue considerado en el procedimiento.

- Cuando se haya dictado la resolución sin haber concedido al contribuyente el derecho a alegar y probar.

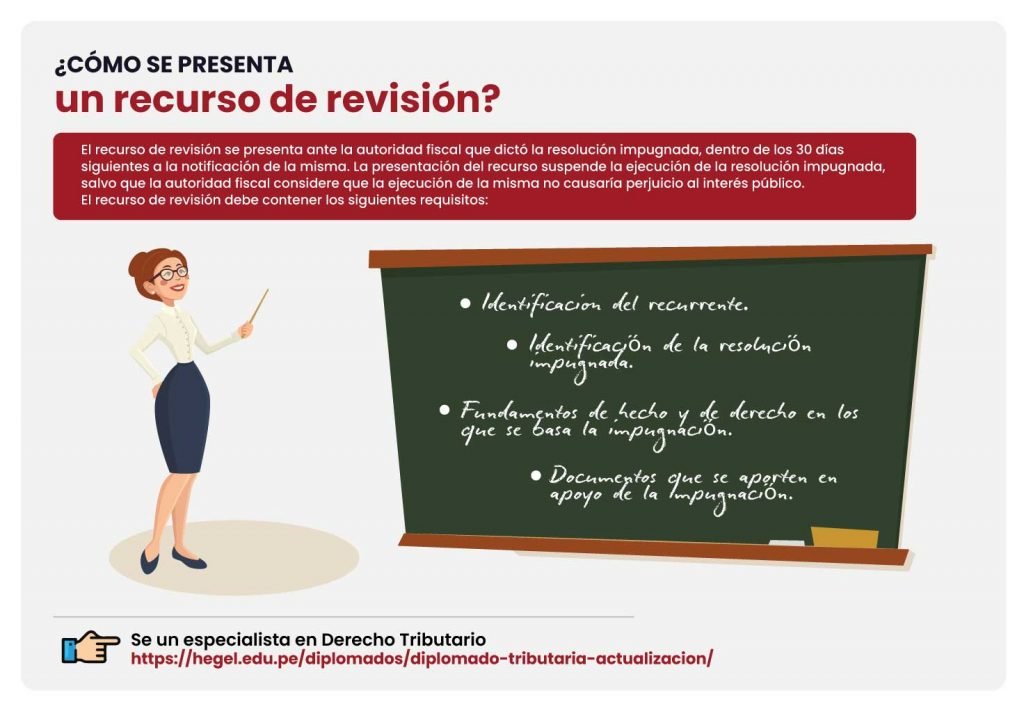

¿Cómo se presenta un recurso de revisión?

El recurso de revisión se presenta ante la autoridad fiscal que dictó la resolución impugnada, dentro de los 30 días siguientes a la notificación de la misma. La presentación del recurso suspende la ejecución de la resolución impugnada, salvo que la autoridad fiscal considere que la ejecución de la misma no causaría perjuicio al interés público.

El recurso de revisión debe contener los siguientes requisitos:

- Identificación del recurrente.

- Identificación de la resolución impugnada.

- Fundamentos de hecho y de derecho en los que se basa la impugnación.

- Documentos que se aporten en apoyo de la impugnación.

¿Qué plazo tiene la autoridad fiscal para resolver el recurso de revisión?

La autoridad fiscal tiene un plazo de 45 días hábiles para resolver el recurso de revisión. Este plazo puede ser prorrogado por una sola vez y por un período igual al inicialmente otorgado.

Si la autoridad fiscal no resuelve el recurso de revisión en el plazo señalado, se entenderá que ha sido resuelto en sentido negativo, por lo que el contribuyente podrá interponer el recurso de reconsideración o el recurso de inconformidad, según corresponda.

¿Qué efectos tiene la resolución que resuelve el recurso de revisión?

La resolución que resuelve el recurso de revisión tiene los siguientes efectos:

- Si se estima el recurso, se modificará o anulará la resolución impugnada, y se dictará una nueva resolución.

- Si se desestima el recurso, se confirmará la resolución impugnada.

Un recurso legal, por lo tanto, permite al contribuyente impugnar la decisión de un procedimiento fiscal que ya ha concluido. Este recurso se presenta ante la autoridad fiscal y tiene por objeto corregir errores o aclarar situaciones que afecten los derechos e intereses del contribuyente.